家の性能は大事ですが、住宅ローンも大切です。

メインバンクだから、近くの銀行だから、といった安易な理由で選ばないように。

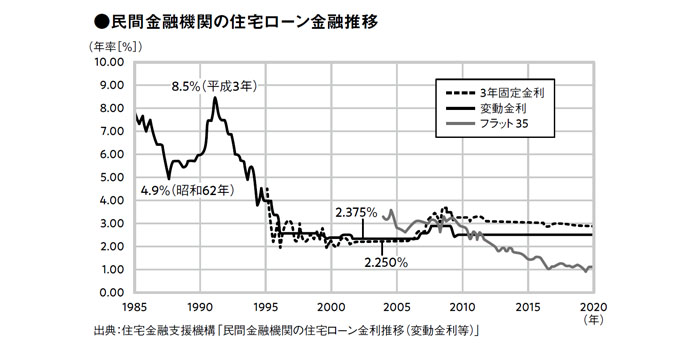

住宅ローンに対する考え方はさまざまです。

金利も時代によって変わるので選ぶのは難しいのですが、私は、必ず返せる無理のない金額で、長期間の返済プランを立てて支払っていくことを推奨しています。

固定金利のフラット35は、将来の金利が大きく変動することもないので、利用しやすいローンの仕組みです。

一方、変動金利のローンを私はお勧めしていません。たとえば、金利が安いときに変動金利でローンを組んだとします。金利が高くなり、借り換えるとしても、手続きに数十万円もかかるのは家計に大きな負担となります。

固定金利の3・5・10年といった期間は、優遇された金利です。

しかし、終了後は優遇されない金利=基準金利になるので支払い額は大幅に上がります。

子どもの教育費(固定金利が終わった10年後だと、高校入学や大学受験などの大きな出費が考えられます)との両立ができるように、目先の低金利で選ばないように。

まとめ

まとめると、住宅ローンは長く、無理なく返せる期間で固定金利の金利が安いものを借りることが鉄則だと思うのです。また、ローンに関しては、銀行員ではなくお金の専門家に相談しましょう。

ファイナンシャルプランナー(以下、FP)は家族のライフプランをよく理解していますので、相談するとよいと思います。ただし、家の光熱費(特に、高断熱・高気密住宅の場合)や、メンテナンス費用まで理解しているFPはごく少数。

なので、生涯で家にかかるコスト(特にランニングコスト)を住宅会社にあらかじめシミュレーションしてもらい、相談の時にそれを持参するのもよい方法でしょう。

住宅ローンは、長い年月をかけて支払う家計にかかわる大切な項目です。時間をかけて選んでください。